Hurdle Rate? Aplikasikan dengan Tepat!

“Masa hurdle rate kita tinggi sekali ?” gimana perusahaan kita bisa investasi dan tumbuh kalau begini”. Petikan ucapan yang meluncur dari mulut seorang komisaris suatu perusahan kepada Direktur Keuangannya, mencermati sebuah usulan investasi jangka panjang yang sedang dibacanya dalam suatu pertemuan.

“Biaya modal kita berapa sih, kenapa begitu rendah kelihatannya ? Hati-hati bisa jadi bumerang buat kita” celoteh seorang Direktur Keuangan suatu perusahaan yang lain kepada seorang bawahannya yang tengah mengajukan estimasi hasil perhitungan biaya modal perusahaan kepadanya.

Cuplikan oborolan diatas mengajak kita bercermin, bahwa investasi jangka panjang atas modal memang tidak bisa dihindari jika perusahaan mau terus tumbuh untuk mencapai target-target keuangannya. Sederhana saha, tujuan perusahaan adalah untuk meningkatkan kekayaan bagi pemegang saham. Untuk mencapainya perusahaan perlu melakukan investasi jangka panjang atas modal dengan harapan keuntungan. Artinya investasi yang dilakukan harus mampu memberikan imbal hasil yang lebih tinggi dari biaya modalnya sendiri. Untuk itu, ada dua cara yang bisa dilakukan, membuat biaya modal jadi seminimal mungkin atau memaksimalkan arus kas masuk bagi perusahaan di masa depan.

Jika perusahaan tidak memiliki hutang, maka biaya modalnya adalah hanya biaya modal ekuitas (imbal hasil yang diinginkan oleh pemegang saham). Jika perusahaan memiliki sejumlah hutang, biaya modal perusahaan ditentukan oleh kombinasi atau proporsi penggunaan hutang atau ekuitas dalam skema pembiayaan yang digunakannya. Biaya modal tertimbang ini sering disebut dengan WACC (weighted average cost of capital). Nah, ketika WACC ini diaplikasikan dalam pengambilan keputusan perihal apakah suatu investasi atau proyek layak untuk dilaksanakan, muncullah istilah hurdle rate yang sering kali menjadi permasalah bagi perusahaan. Hurdle rate ini akan menjadi dasar bagi semua keputusan investasi. Pendek kata, jika imbal hasil suatu investasi proyek (sering digunakan istilah IRR/Internal Rate of Return) sama atau lebih tinggi dari hurdle rate, maka proyek layak untuk dijalankan dari sisi keuangan.

Hurdle rate ini harus ditentukan dengan hati-hati. Bukan apa-apa, kesalahan menentukan hurdle rate bisa berdampak buruk bagi perusahaan. Jika hurdle rate yang diestimasi terlalu tinggi, hal ini berpotensi akan ditolaknya proyek-proyek yang menguntungkan, namun jika terlalu rendah justru akan membuat proyek sebenarnya tidak menguntungkan tetap dijalankan.

Metode Perhitungan WACC

Terdapat banyak pendekatan yang bisa digunakan untuk menghitung WACC Perusahaan ataupun hurdle rate bagi proyek-proyek yang dimiliki perusahaan. Intinya, WACC adalah besarnya biaya tertimbang rata-rata dari beban perusahaan dalam mendapatkan pembiayaan. Hutang harus dibayar bunganya, dan pemegang saham menginginkan imbal hasil yang sepadan. Lebih rinci, WACC merupakan gabungan rata-rata tertimbang dari biaya hutang (bunga) dan biaya ekuitas (imbal hasil yang diinginkan pemegang saham).

Banyak metode yang bisa digunakan untuk menghitung biaya modal ekuitas. Namun yang paling banyak digunakan adalah metode yang dikenal dengan Capital Asset Pricing Model (CAPM). Pada model ini biaya modal ekuitas suatu perusahaan merupakan penjumlahan dari suku bunga bebas risiko (T-Bond Yield) ditambah dengan premi risiko dari ekuitas. Maksudnya, tidak ada satu orang pemegang sahampun yang mau hanya mendapatkan imbal hasil investasi hanya sebesar suku bunga bebas risiko. Karena investasi pada saham akan membawa banyak risiko, tentu imbal hasilnya harus lebih tinggi daripada suku bunga bebas risiko. Nah, Imbal hasil tambahan inilah yang sering disebut dengan premi risiko. Besarnya premi risiko ini bervariasi tergatung jenis perusahaan, industry dan risiko negara (country risk) jika perusahaan berinvestasi di luar negeri. Pada model ini, perusahaan dengan risiko ekuitas yang tinggi harus memberikan premi risiko (tambahan imbal hasil yang lebih tinggi). Sayang perhitungan rincinya tidak kita bahas disini.

Sementara itu, biaya modal hutang perusahaan juga bisa dihitung dengan banyak pendekatan. Biaya hutang dihitung setelah pajak karena beban bunga akan mengurangi besarnya pajak yang dibayar perusahaan. Jika perusahaan hanya dibiayai oleh obligasi yang diterbitkannya dan pasar obligasi cukup aktif bisa digunakan yield dari obligasinya sebagai besarnya biaya hutang. Sementara jika hutang bank yang digunakan, maka tingkat bunga dari hutang bank menjadi lebih tepat untuk digunakan atau kombinasi keduanya bisa digunakan secara tertimbang.

Untuk sampai kepada besarnya WACC perusahaan (Corporate WACC), cukup dihitung dari proporsi hutang perusahaan (nilai hutang/(hutang+ekuitas) dikalikan dengan biaya hutang setelah pajak (tingkat bunga x (1 – tingkat pajak)), ditambahkan dengan proporsi saham (nilai ekuitas/(hutang+ekuitas) dikalikan dengan biaya modal ekuitas. WACC (%) akan memberikan informasi apakah suatu proyek layak diterima atau harus ditolak, dengan membandingkan imbal hasil investasi (%) dengan besarnya WACC itu sendiri.

“Semua proyek harus bisa memberikan imbal hasil lebih tinggi dari 10% per tahun yang merupakan WACC perusahaan kita” terdengar instruksi seorang direktur keuangan suatu perusahaan dalam pertemuan yang membahas usulan-usulan proyek dari beberapa unit bisnis, divisi dan anak perusahaan.

Pertanyaannya, apakah ucapan Pak Direktur Keuangan tersebut benar adanya ?

Memang secara umum, perusahaan harus mempertimbangkan investasi pada proyek-proyek dengan imbal hasil yang lebih tinggi dari hudle rate perusahaan. Namun, masalahnya proyek-proyek tidak selalu membawa risiko yang sama. Memang lebih sederhana untuk mengaplikasikan WACC perusahaan sebagai hurdle rate untuk semua proyek-proyeknya, namun ini akan sangat berbahaya, karena bisa saja proyek-proyek yang dipertimbangkan ternyata membawa risiko yang lebih tinggi atau lebih rendah dari rata-rata risiko dari keseluruhan portofolio investasi yang diwakili oleh WACC.

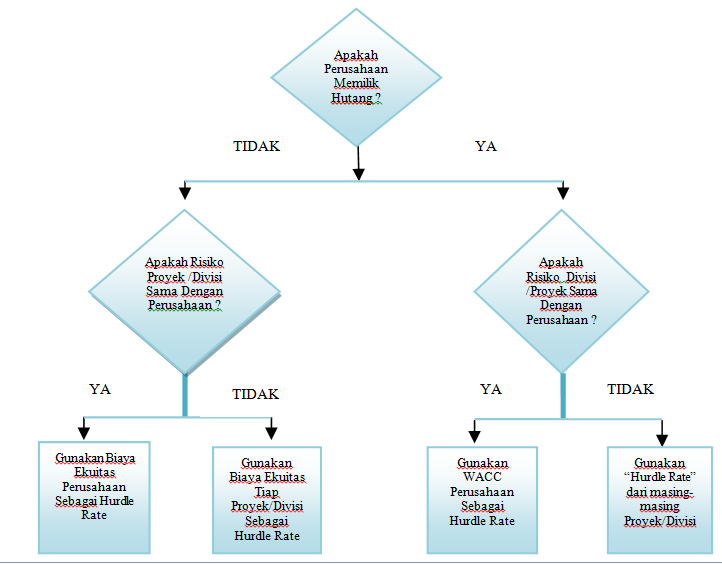

Skema Penentuan Hurdle Rate Proyek Investasi

Jadi peryataan dari Bapak Direktur Keuangan tersebut bisa salah atau bisa juga benar. Jika proyek-proyek di bawah perusahaan memiliki karakterisktik dan risiko yang sama dengan rata-rata risiko yang dihadapi perusahaan, benar bahwa perusahaan bisa menggunakan WACC perusahaan (Corporate WACC) sebagai hurdle rate. Namun sering kali suatu perusahaan terdiri dari beberapa unit bisnis, anak perusahaan atau divisi yang jauh berbeda karakter dan risikonya. Coba bayangkan suatu integrated oil company yang memiliki unit ekplorasi, pengolahan, pemasaran dan perkapalan. Jika situasinya seperti ini, penggunaan WACC perusahaan (korporat) sebagai hurdle rate bagi investasi proyek tentu tidaklah tepat alias salah aplikasi. Seharusnya perusahaan harus menggunakan hurdle rate yang berbeda-beda untuk setiap unit bisnis yang berbeda risikonya. Sekali lagi WACC Korporat hanya menggambarkan rata-rata biaya modal perusahaan secara tertimbang.

Jalan yang Benar

Untuk mengantisipasi hal tersebut, perusahaan bisa melakukan penyesuaiaan atas WACC-nya (ditambah atau dikurangi) untuk kemudian diaplikasikan pada proyek-proyek sesuai dengan karakateristik dan risiko yang dibawanya. Pendekatan lain yang lebih akurat adalah dengan menghitung hurdle rate untuk setiap proyek atau menghitung hurdle rate untuk setiap unit bisnis atau masing-masing divisi. Untuk lebih jelas bisa disimak pada Bagan skema penentuan Hurdle Rate Proyek Investasi.

Lebih jauh, perhitungan rinci dari hurdle rate ini membutuhkan pemahaman mengenai model yang digunakan dan input data yang akurat. Selanjutnya, sudah jelas hurdle rate ini harus dikaji ulang secara berkesinambungan. Karena kondisi yang ada selalu berubah, perubahan tingkat bunga pasar dan premi risiko saham akan selalu berubah dari waktu ke waktu. Dari semua ini, penentukan hurdle rate ini memiliki nilai strategik bagi perusahaan. Sehingga seharusnya membuat Dewan Direksi dan Komisaris Perusahaan tidak boleh menganggap enteng proses penentuan hurdle rate itu sendiri. So. Hitung dengan akurat dan aplikasikan dengan tepat. Semoga berguna. Salam.

Category: Articles